为应对通胀上升,各国已经收紧了货币政策, 实际利率快速上升。政策制定者面临的一个重要问题是:这种上升是暂时性的,还是在一定程度上反映了结构性因素?

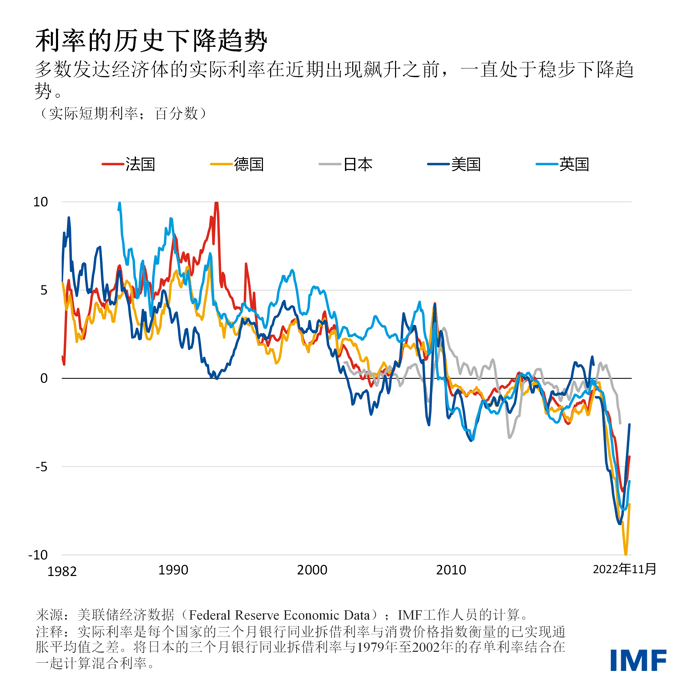

自1980年代中期以来,不论是从各个期限来看,还是从大多数发达经济体来看,实际利率都一直在稳步下降。实际利率的这种长期变化很可能反映了自然利率的下降。“自然利率”是使通胀保持在目标水平并使经济处于充分就业状态的实际利率,对经济既无刺激亦无收缩作用。

自然利率是中央银行用来判断货币政策立场的一个参考。它对财政政策也很重要。由于政府的某笔债务通常会在几十年内偿还,因而自然利率——长期内实际利率的锚——可帮助确定借款的成本和公共债务的可持续性。

在我们最新一期《世界经济展望》的分析章节中,我们探讨了过去驱动自然利率的各种因素,并根据这些因素的前景分析了发达和新兴市场经济体未来实际利率的最可能路径。

过去自然利率的驱动因素

在分析过去实际利率的同步下降时,一个重要的问题是:它们在多大程度上是由国内因素驱动的,在多大程度上又是由全球因素驱动的。例如,中国和其他国家的生产率增长对美国的实际利率有影响吗?

我们通过分析得出的结论是,全球因素很重要,但它们对自然利率的净影响相对较小。快速增长的新兴市场经济体吸引了发达经济体的储蓄。随着发达经济体的投资者投资于具有更高回报的海外资产,这些经济体的自然利率有所上升。然而,由于新兴市场国家的储蓄积累速度超过了它们提供安全流动资产的能力,大部分储蓄被再投资于发达经济体的政府证券(如美国国债),使其自然利率回落,特别是自2008年全球金融危机以来。

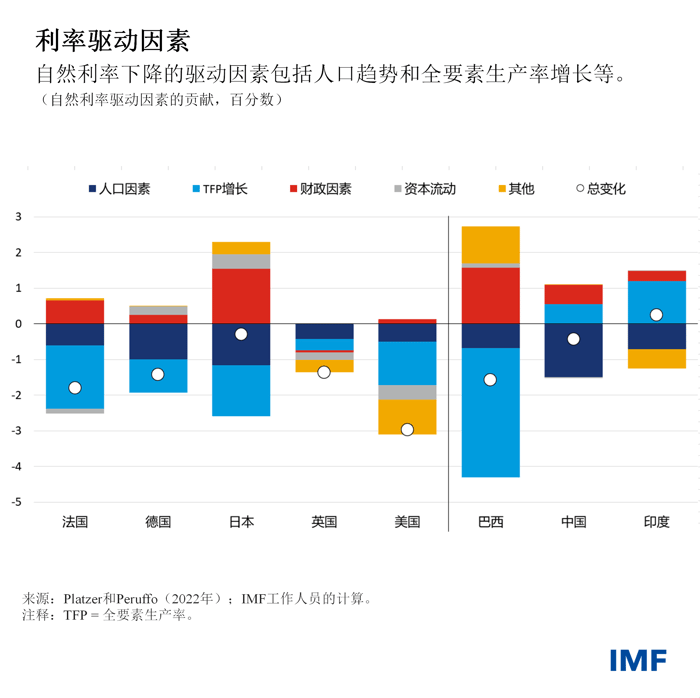

为了更深入地研究这个问题,我们使用一个细致的结构化模型来确定有哪些因素可以解释过去40年自然利率的联动现象。除了影响净资本流动的全球因素之外,我们发现,全要素生产率增长(经济中所有要素投入所生产的产出总量)和人口因素(如生育率和死亡率的变化或退休期长短)是自然利率下降的主要驱动力。

在一些国家,如日本和巴西,财政融资需求的增加推高了实际利率。不平等加剧或劳动力收入占比下降等其他一些因素也起了作用,但程度较小。在新兴市场中,各国的情况差异更大,一些国家(如印度)这一期间内的自然利率有所上升。

实际利率的前景

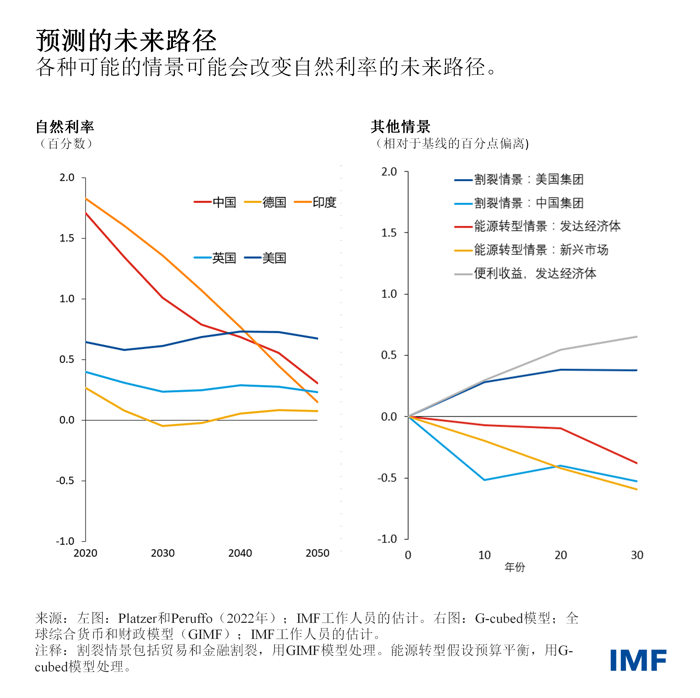

这些因素今后不太可能产生非常不同的影响,因此,发达经济体的自然利率可能会保持在较低水平。随着新兴市场经济体采用更先进的技术,其全要素生产率增速预计将向发达经济体趋同。加上受到人口老龄化因素的影响,预计新兴市场经济体的自然利率将在长期下降到发达经济体的水平。

当然,正如对相关的底层驱动因素的预测一样,上述预测也存在不确定性。在当前的疫情后时期,我们可能需要考虑其他情景:

- 政府可能难以取消财政支持,这会增加公共债务。因此,所谓的“便利收益”(投资者为持有稀缺、安全、具有流动性的政府债务而以放弃利息形式支付的溢价)可能会受到侵蚀,在此过程中,自然利率会上升。

- 以预算中性的方式向清洁经济转型,在中期内往往会导致全球自然利率下降,因为能源价格上涨(反映了税收和法规的影响)会降低资本的边际生产率。然而,通过赤字为绿色基础设施的公共投资开展融资以及为其提供补贴,可能会抵消甚至扭转上述结果。

- 去全球化的力量可能加剧,引起贸易和金融割裂,并导致发达经济体的自然利率上升、新兴市场经济体的自然利率下降。

这些情景如果单独发生,则仅会对自然汇率产生有限的影响;但如果它们同时发生,特别是第一和第三个情景同时发生,则可能在长期造成重大影响。

总的来说,我们的研究表明:近期实际利率的上升很可能是暂时性的。当通胀得到控制后,发达经济体的央行可能会放松货币政策,使实际利率回到疫情前的水平。利率将在多大程度上回到疫情前的水平,取决于其他情景是否会成为现实,如政府债务和赤字持续上升的情景,或是出现金融割裂的情景。对大型新兴市场未来人口变化和生产率趋势的保守预测表明,其实际利率将逐渐向发达经济体的水平靠拢。

本篇博客是在2023年4月 《世界经济展望》 第二章“自然利率:驱动因素和政策影响”的基础上撰写的。该章的作者是Philip Barrett(联合负责人)、Christoffer Koch、Jean-Marc Natal(联合负责人)、Diaa Noureldin和Josef Platzer,Yaniv Cohen和Cynthia Nyakeri为其提供了支持。